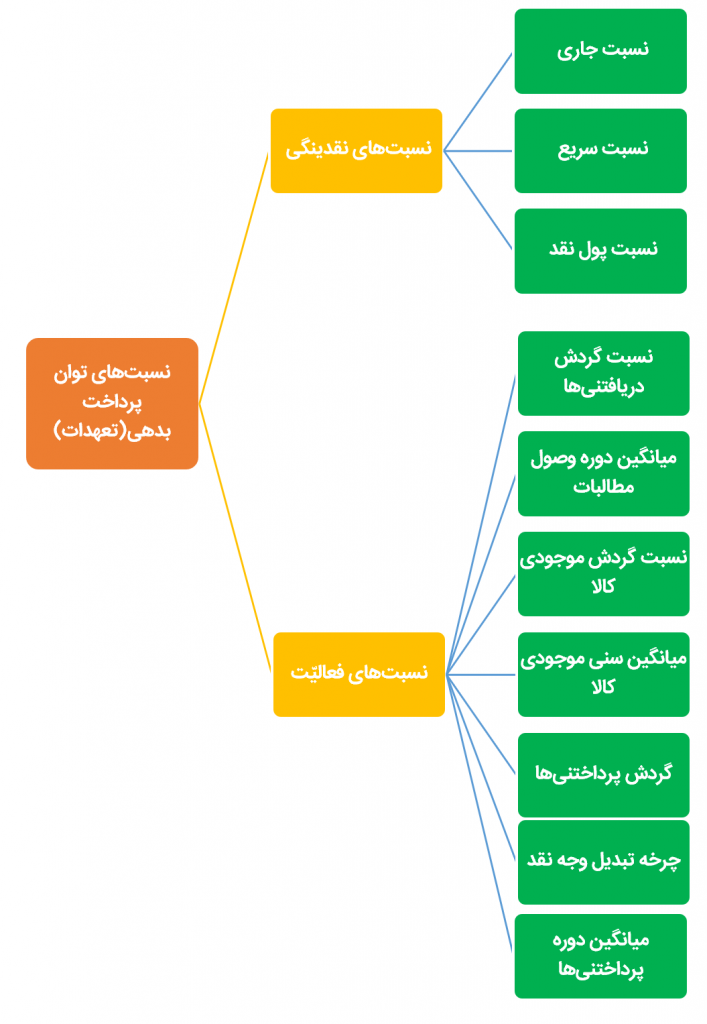

نسبت های مالی: نسبت های توان پرداخت بدهی (تعهدات)

نسبتهای توان پرداخت بدهی به منظور بررسی و قضاوت در باره وضعیت مالی شرکت در مقابل تعهدات بلند مدّت استفاده میشوند.

این نسبتها به ما نشان میدهد که شرکت تا چه میزان توان پرداخت تعهدات را داشته و لذا بصورت مداوم توسط سرمایهگذاران دنبال میشوند زیرا آنها برای تصمیم گیری بلندمدت جهت سرمایهگذاری روی شرکتها به این نسبتها نیازمندند.

نسبتهای توان پرداخت بدهی(تعهدات) به دو دسته نسبت های نقدینگی و نسبت های فعالیت(کاربرد داریی) دسته بندی میشوند.

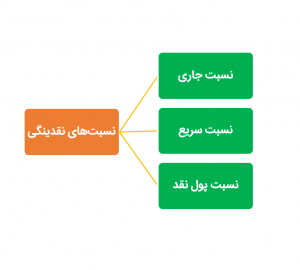

نسبت های مالی: نسبت های نقدینگی

نسبتهای نقدینگی شامل 3 مورد:1-نسبت جاری 2-نسبت سریع 3-نسبت پول نقد میشوند که در ادامه ما هر یک از نسبتها را توضیح خواهیم داد.

-

نسبتهای مالی: نسبت جاری

نسبت جاری از پر استفادهترین نسبتهایی است که مورد استفاده قرار میگیرد. فهم و استفاده آسان از این نسبت یکی از دلایل این موضوع است. در این نسبت ما میزان دارائی جاری را نسبت به بدهی جاری محاسبه میکنیم. در محاسبه این نسبت ما به این سوال پاسخ میدهیم “به ازای یک تومان از بدهی جاری چه مقدار دارائی جاری وجود دارد تا بدهی را پوشش دهد”.

بدهی جاری / دارائی جاری = نسبت جاری

- در نسبتهای مختلف کلمه “جاری” بمعنی یک و یا کمتر از یک سال است. مثلاً دارائی جاری بمعنای دارائیهایی است که وجود داشته و یا تا حداکثر 1 سال شرکت میتواند آنها را وصول کند.

برای فهم بهتر این نسبت بریم سراغ یک مثال:

فرض کنید دارائی جاری شرکتی 100 میلیارد و بدهی جاری آن شرکت 50 میلیارد تومان باشد:

2 = 50/100 = نسبت جاری

این نسبت نشان میدهد که ما به ازای هر واحد بدهی جاری دارای 2 واحد دارائی جاری هستیم.

تفسیر تحلیلگران از نسبت جاری

- این نسبت تخمینی به ما رائه میدهد که با استفاده از آن میتوانیم در مورد توانایی دوام آوردن شرکت در سال آینده قضاوت کنیم. در صورتی که دارائی جاری بیش از بدهی جاری باشد اینگونه تفسیر میشود که شرکت میتواند دارائی جاری را نقد کرده و بدهیهای خود را پرداخت نماید. درنتیجه مشکلی در عملیات شرکت ایجاد نمیشود(بدلیل کمبود نقدینگی)

- این نسبت در مورد میزانی که این دارائی ها قابل اطمینان هستند چیزی به ما نمیگوید. لذا ممکن است برخی از این دارائیها قابل دسترسی نبوده و شرکت نتواند آنها را وصول کند.

- در صورتی که موجودی انبار بخش زیادی از دارائیهای جاری را شامل شده بود باید با احتیاط بیشتری نسبت به نسبت جاری قضاوت کرد. زیرا معمولاً دریافتنیها نسبت به موجودی انبار نقدشوندگی آسانتری دارند.

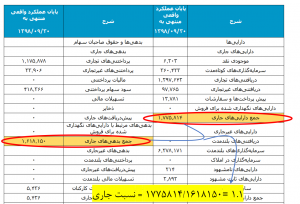

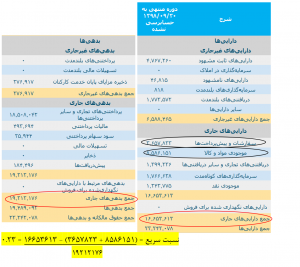

بررسی نسبت جاری برای گروه سرمايه گذاري ميراث فرهنگي (سمگا)

در این بخش ما بصورت واقعی قصد داریم این نسبت را برای گروه سرمايه گذاري ميراث فرهنگي (سمگا) محاسبه نماییم.

برای این کار ما از “صورتهای مالی میاندورهای دوره ۹ ماهه منتهی به ۱۳۹۸/۰۹/۳۰ (حسابرسی نشده)(اصلاحیه)” استفاده کردهایم.

- گروه سرمايه گذاري ميراث فرهنگي داری نسبت جاری بیش از 1 میباشد.

- با وجود این این مقدار تنها 0.1 از 1 بیشتر است و لذا عدد بالایی نیست.

- علاوه بر این باید دقت داشت که دارایی جاری بیشتر از همه تحت تاثیر کدامیک از موارد(حسابها) میباشد.

- همانطور که مشاهده میکنید دریافتنیهای تجاری بخش عمده داراییهای تجاری را شامل میشوند.

- برای بدهیهای جاری نیز بخش عمده مربوط به پرداختنیهای تجاری است.

- دقت داشته باشید که بدلیل اینکه ماهیت کار گروه سرمايه گذاري ميراث فرهنگي، سرمایه گذاری میباشد، موردی بنام موجود انبار وجود ندارد.

-

نسبتهای مالی: نسبت سریع

گاهی اوقات بدلیل اینکه ممکن است بخش عمدهای از داراییهای جاری را موجودی انبار، پیش پرداختها و مواردی اینچنینی تشکیل دهند که میزان نقدشوندگی آنها بحث برانگیز است ما از این نسبت استفاده میکنیم.

برای اینکار ما در بخش داراییهای جاری صرفاً مواردی را در نظر میگیریم که نقد بوده، نقد محسوب میگردند بعلاوه دریافتنیها. این نسبت تصویر بهتری از توان شرکت از پوشش بدهیهای کوتاه مدت ارائه میدهد.

در حالت مناسب باید این نسبت از 1 بالاتر باشد.

برای مثال فرض کنید کنید دارائی جاری شرکتی 100 میلیارد بوده که از این مقدار 40 میلیار آن موجودی انبار باشد. بدهی جاری شرکت نیز 50 میلیارد تومان میباشد:

1.2 = 50 /60 = نسبت سریع

تفسیر تحلیلگران از نسبت سریع

- حسابهای دریافتنی نسبت به موجودی انبار قابلیت نقدشوندگی بیشتری دارند.

- علت اصلی این موضوع اینست که بخشی از موجودی انبار ابتدا باید تبدیل به حسابهای دریافتنی شده و پس از آن تبدیل به پول نقد میشود.

- علاوه بر این نسبت به ارزش موجودی انبار عدم اطمینان وجود دارد، مثلاً ممکن است کالا آسیب دیده و یا قیمت تغییر کند.

- همیشه پایین بودن نسبت سریع نشانه بدی نمیباشد. در برخی از کسب و کارها بدلیل ماهیت کسب و کار ممکن است این مقدار پایین باشد. مانند سوپرمارکت که فروش بصورت نقد بوده(حسابهای دریافتنی اندک است) امّا موجودی انبار بسیار زیاد میباشد.

بررسی نسبت سریع برای فروشگاه هاي زنجيره اي افق کوروش (افق)

در این بخش ما بصورت واقعی قصد داریم این نسبت را برای فروشگاه هاي زنجيره اي افق کوروش (افق) محاسبه نماییم.

برای این کار ما از صورتهای مالی میاندورهای 9 ماهه منتهی به 1398/09/30 (حسابرسی نشده) استفاده کردهایم.

- با توجه به محاسبات انجام گرفته نسبت سریع برابر با 0.23 شده است که از 1 کمتر است.

- همانطور که در بالا گفته شود برخی شرکت ها مانند افق کوروش بدلیل ماهیت کسب و کارشان ممکن است نسبت سریعی کمتر از 1 داشته باشند.

- علّت اصلی این موضوع مقدار موجودی مواد و کالایی است که این شرکت در اختیار دارد. این میزان بیش از نیمی از داراییهای جاری شرکت را شامل شده است.

- در نظر داشته باشید که نسبت جاری این شرکت 0.86 میباشد که کمتر از 1 است.

- برای آنکه دید بهتری به نسبت جاری داشته باشید باید صنعتی که شرکت موردنظر شما در آن فعالیّت میکند را هم در نظر بگیرید.

-

نسبتهای مالی: نسبت پول نقد

برای محاسبه این نسبت ما در بخش داراییهای جاری صرفاً از میزان وجه نقد استفاده میکنیم(این مورد نقدترین و قابل دسترسترین منبع نقد شرکت است). هر چقدر این نسبت بیشتر باشد شرکت راحتتر قادر است بدهیهای جاری را تسویه کند.

بدهیهای جاری / موجودی نقد = نسبت پول نقد

در مثال قبلی موجودی نقد مربوط به افق کوروش برابر با 1243775 بوده لذا نسبت پول نقد برابر با 0.064 است.

- هر سه نسبت جاری، سریع و پول نقد با این دیدگاه بررسی میشوند که وضعیت شرکت در مقابل بدهیها و تعهدات را ارزیابی نمایند.

- نسبت پول نقد سختگیرانه ترین نسبت برای آزمایش توان بازپرداخت تعهدات کوتاه مدت است. لذا در صورتی که این مقدار عدد بالاتری را نشان دهد، نمایانگر توان بالاتر برای پرداخت تعهدات است.

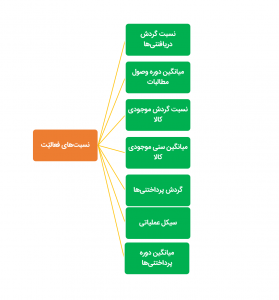

نسبت های مالی: نسبتهای فعالیت (کاربرد داراییها)

در بالا 3 نسبتی را دیدیدم که به ما قدرت شرکت در تسویه بدهیها و تعهدات را نمایش میداد. لذا تمام این 3 نسبت مربوط به میزان پول بود.

با وجود این زمانی که ما نسبتهای فعالیت را استفاده میکنیم، هدف ما تحلیل این موضوع است که “چقدر زمان میبرد تا موجودی انبار و حسابهای دریافتنی تبدیل به پول شده یا چقدر زمان میبرد تا پول به تامین کنندگان پرداخت شود“

مهمترین نسبتهای فعالیت که بصورت معمول استفاده میشوند عبارتند از:

- نسبت گردش دریافتنیها

- میانگین دوره وصول مطالبات

- نسبت گردش موجودی کالا

- میانگین سنی موجودی کالا

- گردش پرداختنیها

- میانگین دوره پرداختنیها

- سیکل عملیاتی

-

نسبتهای مالی: نسبت گردش دریافتنیها

این نسبت از تقسیم فروش بر میانگین دریافتنیها(حاصل جمع دریافتنیهای دوره مورد نظر و دوره قبل از آن تقسیم بر دو) محاسبه میشود. فرمول دیگر این نسبت به شرح زیر است:

حسابهای دریافتنی / فروش اعتباری = نسبت گردش دریافتنیها

- این نسبت به ما نشان میدهد که در طول یک دوره، حسابهای دریافتنی چند بار به پول نقد تبدیل شدهاند.

- ما این نسبت را بصورت سالانه، 3ماهه و یا 6 ماهه میتوانیم محاسبه کنیم.

- برای محاسبه بصورت 3 ماهه و یا 6 ماهه میزان فروش در صورت کسر باید مبلغ سالانه باشد.

- در نظر داشته باشید که کل فروش عبارت است از فروش نقدی + فروش اعتباری. تنها فروش اعتباری است که تبدیل به دریافتنیها میشود.

- در صورتی که شرکتی بیشتر فروش را نقداً انجام دهد، میزان فروش اعتباری کم خواهد بود.

- برآورد فروش اعتباری گاهی اوقات سخت بوده و لذا با توجه به اطلاعاتی که دارید باید قضاوت کرده و در مورد مقدار آن تصمیم بگیرید.

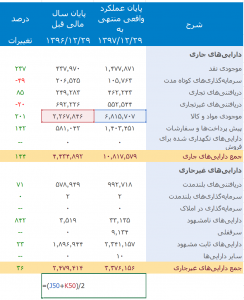

محاسبه نسبت گردش دریافتنیها برای شرکت سرمایه گذاری تامین اجتماعی (شستا)

در این بخش برای فهم بهتر این موضوع ما این نسبت را برای شرکت سرمایه گذاری تامین اجتماعی (شستا) محاسبه میکنیم. صورت مالی استفاده شده صورتهای مالی 12 ماهه منتهی به 1398/03/31 (حسابرسی نشده) میباشد.

- برای محاسبه میزان فروش به صورت حساب سود و زیان و برای محاسبه میانگین دریافتنیها باید به ترازنامه مراجعه کنید.

با توجه به شکل ما برای محاسبه فروش از درآمدهای عملیاتی استفاده مینماییم که معادل همان فروش میباشد.

با توجه به شکل بالا ما برای سالهای 98 و 97 دریافتنیها را محاسبه و سپس با تقسیم آنها بر 2 میانگین این 2 سال را بدست آوردهایم که برابر با ۳۵,۹۵۲,۳۰۹ شده است.

با توجه به اینکه مبلغ فروش (درآمد عملیاتی) برابر با ۵۰,۷۶۸,۵۳۵ بوده است:

۳۵,۹۵۲,۳۰۹ / ۵۰,۷۶۸,۵۳۵ = نسبت گردش دریافتنیها

این میزان برابر با 1.41 بوده که بدین معنی است که در طول 1 سال مالی میزان دریافتنیهای 1.41 دفعه به پول نقد تبدیل میشوند.

-

نسبتهای مالی: میانگین دوره وصول مطالبات

میانگین دوره وصول مطالبات دقیقاً در ارتباط با نسبت گردش دریافتنیها میباشد. این نسبت دقیقاً همان اطلاعات قبلی را نشان میدهد امّا بصورت روزهای سال. بنابراین فرمول مربوط به این نسبت عبارت است از:

گردش دریافتنیها / تعداد روزهای سال = میانگین دوره وصول مطالبات

- با اینکه روزهای سال 365 است، برخی از تحلیلگران از عدد 360 استفاده میکنند. علت این کار صرفاً ساده کردن محاسبات است.

محاسبه میانگین دوره وصول مطالبات برای شرکت سرمایه گذاری تامین اجتماعی (شستا)

برای محاسبه میانگین دوره وصول مطالبات مربوط به شستا کافیست عدد 365 را بر 1.41 تقسیم نماییم. بنابراین این عدد برابر با 255.3 شده که می توان گفت دوره وصول مطالبات حدوداً 255 روز میباشد.

-

نسبتهای مالی: نسبت گردش موجودی کالا

نسبت گردش موجودی کالا به ما نشان میدهد که در طول سال چند بار موجودی انبار شرکت استفاده و سپس پر شده است.

برای محاسبه این نسبت از فرمول زیر استفاده میکنیم:

میانگین موجودی کالا / بهای تمام شده کالای فروخته شده = گردش موجودی کالا

- موجودی کالا برای سرمایه گذاران بدین دلیل با اهمیت است که درصورتی که کالا برای مدّت زیادی در انبار بماند به معنی راکد بودن سرمایه است و همچنین کالا با خطراتی مواجه است که میتواند موجب کاهش ارزش موجودیها گردد.

- البته شرکت باید سطح مناسبی از موجودی را در انبار داشته باشد. زیرا در صورتی که مشتری تقاضایی داشته باشد و شرکت نتواند به موقع به این تقاضا پاسخ دهد مشتری از دست میرود.

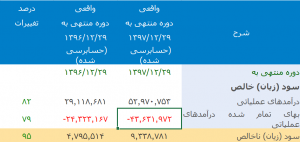

بررسی گردش موجودی کالا برای فروشگاه هاي زنجيره اي افق کوروش (افق)

در این بخش ما بصورت واقعی قصد داریم این نسبت را برای فروشگاه هاي زنجيره اي افق کوروش (افق) محاسبه نماییم.

برای این کار ما از صورتهای مالی تلفیقی 12 ماهه منتهی به 1397/12/29 (حسابرسی شده) استفاده کردهایم.

برای محاسبه میانگین موجودی کالا از ترازنامه تلفیقی استفاده مینماییم.

با توجه به محاسبه انجام گرفته میانگین موجودی کالا برابر با 4541776.5 میباشد.

برای محاسبه بهای تمام شده کالای فروش رفته از صورت سود و زیان تلفیقی افق استفاده مینماییم.

با توجه به شکل بهای تمام شده کالای فروش رفته برابر با ۴۳,۶۳۱,۹۷۲ است.

بنابراین میزان گردش موجودی کالا برابر است با:

9.6 = 4541776.5 / ۴۳۶۳۱۹۷۲ = گردش موجودی کالا

همانطور که میبینید این عدد برابر با 9.6 شده است که بدین معنی است که شرکت در یک سال اخیر 9.6 بار موجودی انبار را فروخته است. از صنعتی هم که فروشگاه هاي زنجيره اي افق کوروش در آن مشغول بکار است میشد انتظار داشت که گردش موجودی کالا عدد بالایی باشد.

-

نسبتهای مالی: میانگین سنی موجودی کالا

در بالا ما مقدار گردش موجودی کالا را محاسبه کردیم. با وجود این، بسیاری از تحلیلگران ترجیح میدهند که میانگین سنی موجودی را محاسبه کنند. در حقیقت این مورد نیز همان اطلاعات را نمایش داده امّا فهم آن آسانتر است. به این نسبت اینگونه نگاه کنید که به ما نشان میدهد که چقدر زمان میبرد که موجودی کالا تبدیل به محصول نهایی شود.

برای محاسبه میانگی سنی موجوی کالا از فرمول زیر استفاده میشود:

گردش موجودی کالا / تعداد روزهای سال = میانگین سنی موجودی کالا

بنابراین میانگین سنی موجودی کالا برای فروشگاه هاي زنجيره اي افق کوروش (افق) برابر خواهد بود با:

38.4= 9.6 / 365 = میانگین سنی موجودی کالا

عدد 38.4 به این معنی است که در هر 38.4 روز موجودی انبار خالی و دوباره پر شده است.

- این نسبت به ما میگوید که صورتی که انبار شرکت پر باشد شرکت برای چه مدت میتواند بدون تولید به نیازها پاسخ دهد.

-

نسبتهای مالی: گردش حساب های پرداختنی

این نسبت نشان دهنده تعداد دفعات گردش حسابهای پرداختنیها است. برای اینکه با این نسبت آشنا شوید بهتر است که با یک مثال روش محاسبه آن را بیاموزیم:

حسابهای پرداختنی / خرید = گردش پرداختنیها

مثلاً فرض کنید موجودی انبار در انتهای دوره 100 میلیون تومان، ابتدای دوره 70 میلیون تومان، هزینه کالای فروخته شده (هزینههای عملیاتی) 90 میلیون و حسابهای پرداختنی برابر 40 میلیون تومان باشد. برای محاسبه گردش پرداختنیهای ابتدا باید میزان خرید را محاسبه کنیم:

خرید + موجودی ابتدای دوره = هزینه کالای فروخته شده + موجودی انتهای دوره

بنابراین میزان خرید ما برابر است با 120 میلیون تومان. پس از محاسبه خرید حالا میتوانیم گردش پراختنیها را محاسبه کنیم:

3 = 40 / 120

با توجه به محاسبات انجام شده تعداد دفعات پرداخت به بستانکاران شرکت 3 بار بوده است.

بررسی گردش حساب های پرداختنی برای فروشگاه هاي زنجيره اي افق کوروش (افق)

در این بخش ما بصورت واقعی قصد داریم این نسبت را برای فروشگاه هاي زنجيره اي افق کوروش (افق) محاسبه نماییم.

برای این کار ما از صورتهای مالی تلفیقی 12 ماهه منتهی به 1397/12/29 (حسابرسی شده) استفاده کردهایم.

ابتدا از طریق ترازنامه و صورت حساب سود و زیان میزان خرید را محاسبه میکنیم:

با توجه به محاسبات انجام گرفته میزان خرید برابر با ۴۸,۱۷۹,۸۳۳ میباشد.

حال با تقسیم عدد بدست آمده بر میزان پرداختنیهای تجاری، گردش حسابهای پرداختنی محاسبه میگردد.

حاصل تقسیم انجام شده بصورت تقریبی برابر 5.71 خواهد بود.

-

نسبتهای مالی: میانگین دوره پرداختنیها

مانند دیگر نسبتهای فعالیت(کاربرد داراییها) سرمایهگذاران ترجیح میدهند که این نسبت را با توجه به روزهای پرداختنیها محاسبه کنند. میانگین دوره پرداختنیها به ما میگوید که بصورت میانگین چند روز طول میکشد که شرکت با تامینکنندگان خود تسویه حساب نماید:

گردش حسابهای پرداختنی / تعداد روزهای سال = میانگین دوره پرداختنیها

با توجه به فرمول بالا، میانگین دوره پرداختنیها برای افق کوروش برابر خواهد بود با 63.9 که بدین معنانست که این شرکت حدوداً هر 64 روز با تامینکنندگانش تسویه حساب مینماید.

- هر چقدر این این عدد بالاتر باشد از لحاظ نقدینگی برای شرکت بهتر است(فرض کنید محصولی خریدهاید و پول آنرا بعد از 2 ماه پرداخت میکنید که این موضوع به نفع شماست).

- میزان میانگین دوره پرداختنیها با توجه به فصل سال و نیز وضعیت اقتصادی متفاوت است. در دوره رکود این عدد ممکن است بیشتر باشد زیرا قدرت چانه زنی شرکت بالاتر خواهد بود. در دورهای که تقاضا افزایش یابد نیز ممکن است این عدد کاهش یابد. لذا برای تفسیر این نسبت باید به وضعیت اقتصادی و تقاضای فصلی این کسب و کار توجه داشته باشید.

-

نسبتهای مالی: سیکل عملیاتی

سیکل عملیاتی یک شرکت تجاری تعداد روزهایی است که طول میکشد تا موجودی کالا به وجه نقد تبدیل شود، هر قدر این سیکل کوتاهتر باشد برای شرکت مناسبتر است.

برای محاسبه این نسبت دو فرمول معرفی میشود که فرمول اول کاملتر بوده امّا چون در برخی منابع از فرمول دوم نیز استفاده شده است در اینجا آورده شده است:

روش اول:

میانگین دوره پرداختنیها – میانگین سنی موجودی کالا + میانگین دوره وصول مطالبات = سیکل عملیاتی

روش دوم:

میانگین سنی موجودی کالا + میانگین دوره وصول مطالبات = سیکل عملیاتی

برای مثال فرض کنید میانگین دوره وصول مطالبات 30 روز، میانگین موجودی کالا 60 روز و میانگین دوره پرداختنیها 40 روز باشد، بنابراین از روش اول سیکل عملیاتی 50 روز و از روش دوم 90 روز خواهد بود.

- در صورتی که خواستید چند شرکت را با هم مقایسه کنید حتماً از روش یکسان استفاده کنید.

- هر چقدر سیکل عملیاتی کوتاهتر باشد، این موضوع برای شرکت بهتر و برای سرمایهگذاران جذابتر خواهد بود.

- از این روش میتوان برای محاسبه میانگین سیکل عملیاتی در صنعت استفاده نمود و پس از محاسبه این میانگین، سیکل عملیاتی شرکتهای فعال در آن صنعت را با مقدار میانگین مقایسه کرد.

- ممکن است برای محاسبه دیگر نسبتها نیز با روشهای متفاوت روبرو شوید. برای همین ما برای محاسبه سیکل عملیاتی 2 روش مختلف را بیان کردیم.

بررسی سیکل عملیاتی برای فروشگاه هاي زنجيره اي افق کوروش (افق)

قبلاً در بالا ما برای افق کورش مقدار میانگین سنی موجودی کالا و میانگین دوره پرداختنیها را محاسبه کردهایم که به ترتیب عبارتند از 38.4 و 64 حالا با محاسبه میانگین دوره وصول مطالبات قادریم سیکل عملیاتی افق کورش را محاسبه کنیم. شما میتوانید با استفاده از توضیحاتی که در بخش دوره وصول مطالبات بیان شد این عدد را محاسبه نمایید. دوره وصول مطالبات افق کوروش برابر است با 2.45 (این عدد از تقسیم میزان درآمد عملیاتی بر میانگین دریافتنیهای تجاری محاسبه شده است).

در نتیجه سیکل عملیاتی افق کوروش برابر است با :

23.2- = 64 – 38.4 + 2.45

- سیکل عملیاتی افق کوروش عددی منفی است! این موضوع برای شرکتهای کمی اتفاق می افتد و بدین معناست که شرکت تامین مالی عملیات را از طریق تامینکنندگان انجام میدهد. یعنی کالایی را بصورت اعتباری خریداری کرده، کالا را میفروشد و مدتی پس از فروش بدهی خود را به تامینکننده میپردازد. در این حالت با اینکه شرکت خرید زیادی را بصورت اعتباری انجام داده امّا به مشتریانش فروش اعتباری زیادی نداشته است.

- همانطور که گفته شد هر چقدر سیکل عملیاتی عدد کمتری باشد بهتر است، بنابراین منفی شدن آن یعنی از لحاظ سیکل عملیاتی افق کوروش در وضعیت مناسبی است. با این وجود بهتر است که این عدد با شرکتهای فعال در صنعت مشترک مقایسه شود.