تحلیل عمودی

در تحلیل عمودی هدف این است که متوجه شویم منابع شرکت در چه جاهایی و با چه نسبتی تقسیم شده است. ما نسبت توزیع این منابع را در ترازنامه و صورت سود و زیان با وزن دهی به هم مورد انجام میدهیم.

برای این کار ما یکی از اقلام مهم گزارش را بعنوان مبنا در نظر میگیریم. سایر اقلام نیز با توجه به این مورد سنجیده خواهند شد.

در ترازنامه معمولاً معیار ما جمع کل دارائی ها است.

در صورت حساب سود و زیان معمولاً معیار ما مبلغ فروش خالص (درآمدهای عملیاتی) است.

صورت حساب سود و زیان

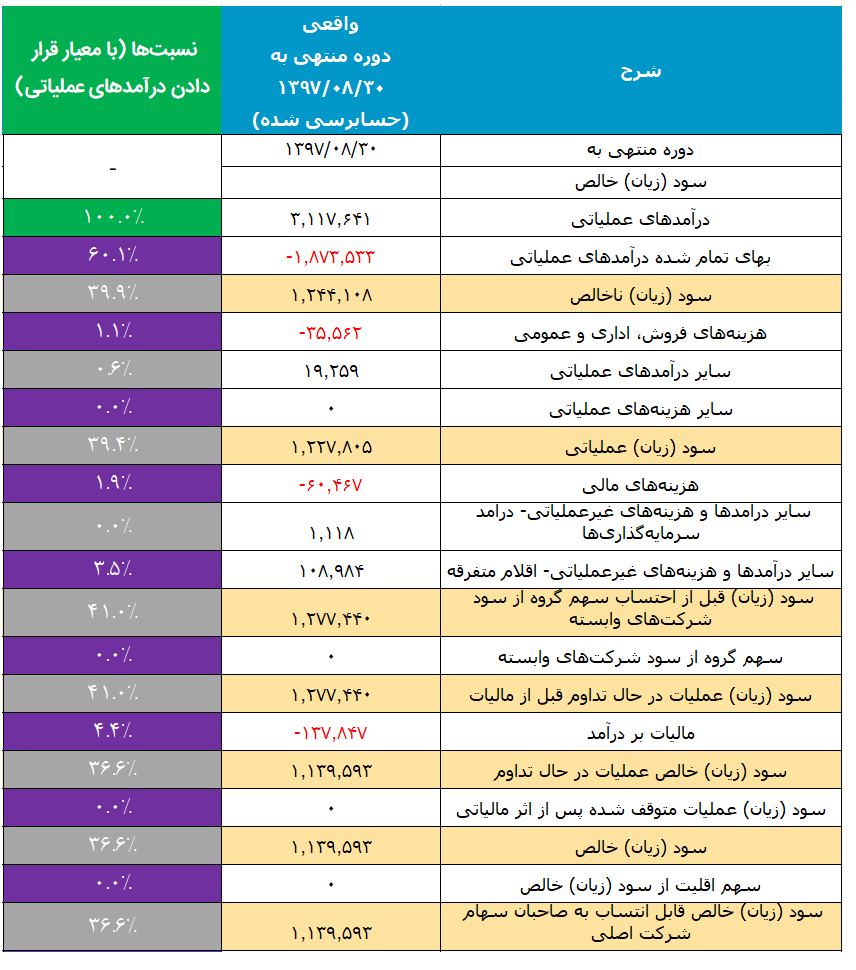

شکل بالا بخشی از صورت حساب سود و زیان گروه صنایع کاغذ پارس با نماد چکاپا است.

با توجه به شکل ما درآمدهای عملیاتی را به عنوان ملاک اصلی قرار داده و بقیه موارد(حسابها) را با آن میسنجیم.

برای مثال حال که ما از تحلیل عمودی استفاده کردهایم متوجه شدیم که از کل درآمد عملیاتی، 60.1 درصد آن هزینههای مربوط به عملیات است(بهای تمام شده درآمدهای عملیاتی).

بنابراین در سال 97 سود ناخالص برابر با 39.9% از درآمد بوده و همچنین سود عملیاتی و سود خالص به ترتیب 39.4 و 36.6 درصد از درآمدهای عملیاتی بودهاید.

همچنین ما با این تحلیل متوجه شدیم که بیشترین سهم هزینه مروبط به بهای تمام شده درآمدهای عملیاتی است.

پس در صورتی که شرکت در زمینه کاهش هزینههای عملیاتی برنامهای داشته باشد میتواند نقش زیادی در افزایش سود خالص داشته باشد.

درباره تحلیل عمودی صورت حساب سود و زیان به این نکات دقت کنید:

- بدلیل اینکه در کشور ما قیمت ارز با جهش مواجه بوده است برای شرکتهایی که صادرات دارند معمولاً رشد قیمت ارز موجب تغییر چشمگیری در درآمدهای عملیاتی میشود.

- در صورت حساب سود و زیان، تحلیل عمودی ابزاری است برای آنکه عملکرد سال به سال شرکت را از لحاظ سوددهی و هزینهای مورد ارزیابی قرار داد.

- نسبتها معمولاً از طریق میزان فروش بوده بنابراین نسبت مربوط به مبلغ فروش 100% است.

- تحلیل عمودی صورتهای مالی ابزاری عالی برای بررسی حاشیه سود است.

- در کنار محاسبه حاشیه سود شما قادر خواهید بود تا میزان حاشیه سود را در طول بازههای زمانی مختلف بررسی کنید. حاشیه سود و مقایسه آن با دورههای مختلف ملاک خوبی است برای بررسی عملکرد شرکت در گذر زمان.

در ادامه برای اینکه بتوانیم بینش بهتری نسبت به عملکرد شرکت داشته باشیم میتوانیم صورت حساب سود و زیان سالهای گذشته را نیز در کنار سال 97 قرار دهیم تا عملکرد شرکت را در گذر زمان بررسی کنیم.

در شکل بالا ما صورت حساب سود و زیان سالهای 96 و 95 را نیز اضافه کردهایم تا دقیقتر متوجه شویم که نسبتهای ما در طول این 3 سال چگونه تغییر کردهاند.

همانطور که در بالا گفته شد، تغییر در بهای تمام شده درآمدهای عملیاتی نقش زیادی در سود آوری شرکت گذاشته است.

از سال 95 تا 97 نسبت درآمد عملیاتی به بهای تمام شده از 70.4 به 60.1 تغییر یافته است. این موضوع بدین معنی است و لذا سود خالص رشد بسیار چشمگیری داشته است.

علاوه بر این موارد، با توجه به شکل مشخص است که نسبت درآمدهای غیر عملیاتی کاهش یافته و همچنین هزینه های مالی هم کم شدهاند.

به این نکته دقت داشته باشید که علاوه بر نسبتها مبالغ هم نقش مهمی در تحلیل دارند. برای مثال درآمد عملیاتی گروه صنایع کاغذ پارس رشد بسیار چشمگیری داشته است. مقایسه مربوط به درآمد سالهای مختلف بخشی از تحلیل افقی است که شما میتوانید آن را مطالعه نمایید.